- 相続した不動産・土地は3年以内に売却するべきかどうかを知りたい

- 相続した不動産・土地を3年以内に売却するときの税金控除の制度が知りたい

- 相続した不動産・土地を売却する方法が知りたい

相続した不動産や土地を売却すべきか悩んでいるものの、しばらく持っていてもいいのではと感じる方もいるだろう。

相続した不動産をそのまま放置すると、固定資産税や管理の手間がかかることに加えて老朽化や空き家問題のリスクもある。

本記事では、相続した不動産・土地を3年以内に売却するべき理由や活用できる税金優遇の特例などについて詳しく解説する。

この記事を読めば、税金優遇の特例などを活用して効率的な不動産・土地の売却ができるようになるので、ぜひ参考にしてほしい。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

相続した不動産・土地は3年以内に売却すべき?

相続した不動産や土地について、どのようなタイミングで売却すべきか悩んでいる方もいるだろう。

本章では、相続した不動産・土地の売却について以下の2つの観点で解説する。

- 相続した不動産・土地の売却時にかかる税金

- 3年以内の売却で税金控除を受けられる理由

これらの内容を知っておくことで、売却時にかかる税金の仕組みや税金控除の特例を理解したスムーズな手続きが可能だ。

それぞれの内容について、以下で順番に見ていこう。

相続した不動産・土地の売却時にかかる税金

不動産を売却すると、課税所得が発生するのが特徴だ。

課税所得は売却価格から取得費や諸経費を差し引いた利益のことで、次の3種類の税金が課税される。

- 所得税(国税)

- 売却益に対して課税

- 住民税(地方税)

- 自治体へ納める税金

- 復興特別所得税(国税)

- 東日本大震災の復興財源として所得税に上乗せ(2037年まで)

また、登録免許税・印紙税・確定申告 など、売却時に必要な費用や手続きも発生する。

これらを事前に把握して適用できる特例を活用することで、税負担を軽減しスムーズに売却の手続きが可能だ。

3年以内の売却で税金控除を受けられる理由

相続した不動産を3年以内に売却すると、税金控除を受けることができる。

なぜなら、相続した不動産を3年以内に売却することで、以下の2つの特例が適用されるからだ。

- 取得費加算の特例(相続税を支払っている場合に取得費を増やせる)

- 3,000万円特別控除(相続した居住用不動産の売却時に最大3,000万円の控除が受けられる)

これらの特例は併用できないため、どちらか一方を選択して利用する必要がある。

また、相続開始から3年以内が条件となるため、期限を超えると適用できないことに注意してほしい。

適用できれば売却時の税負担を数百万円単位で軽減できる可能性があるため、早めの判断が重要といえる。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

特例①相続した不動産・土地を3年以内に売却した場合の税金控除

相続した不動産・土地に関する税金控除の特例について詳細がわからず、困っている方は多いだろう。

本章では相続した不動産・土地を3年以内に売却した際に適用される取得費加算の特例について、以下の観点で詳しく解説する。

- 特例の概要・要件

- 特例を受けるための手続き方法

- 特例を活用した計算方法

- 特例を適用する際の注意点

これらの内容を知ることで、税負担を軽減して効率的な不動産・土地の売却が可能だ。

取得費加算の特例について、以下で詳細を見ていこう。

特例の概要・要件

取得費加算の特例は支払った相続税の一部は、取得費に加算可能だ。

取得費の加算により課税対象となる譲渡所得を減らし、譲渡所得税が少なくなるメリットがある。

取得費加算の特例を受けるための条件は、以下のとおりだ。

| 条件 | 内容 |

|---|---|

| 相続税を支払っている | 基礎控除(3,000万円 + 法定相続人1人あたり600万円)内で相続税が発生しなかった場合は適用不可 |

| 相続開始の翌日から3年以内に売却 | 3年を超えた場合はこの特例は適用できない |

| 売却した年の確定申告で取得費加算の申請 | 申告漏れを防ぐために申請手続きが重要 |

本特例を適用することで、相続税を支払った不動産の売却時に課税対象となる譲渡所得を抑えて税負担を大幅に軽減できる。

取得費加算の特例の要件を満たすかどうかについては、国税庁のチェックシートを参考にしてほしい。

取得費加算の特例を受けるための手続き方法

取得費加算の特例を受けるための手続きは、次の2ステップだ。

- 必要書類を準備

- 確定申告の手続き

まずは、以下の必要書類を準備しよう。

| 必要書類 | 目的・必要な理由 |

|---|---|

| 譲渡所得の申告書(確定申告書B様式) | 譲渡所得を申告するための基本書類 |

| 相続税の申告書の写し | 相続税額を確認するために必要 |

| 売買契約書の写し | 売却価格を確認するために必要 |

| 取得費を証明する書類 | 購入時の契約書や領収書など取得費を証明するために必要 |

これらの書類を揃えておくことで、取得費加算の特例を適用する際の確定申告をスムーズに進められる。

書類の記入など複雑なため、誤りがないか税理士などに確認してもらうのが有効だ。

続いて、取得費加算の特例に関する確定申告を行おう。

手続きが完了すれば取得費加算の特例が適用され、税負担を抑えた形で売却益を確定できる。

ただし、確定申告の期限は売却した翌年の3月15日までのため、注意してほしい。

取得費加算の特例を活用した税額の計算方法

取得費加算の特例を活用した税額の計算方法について、以下の計算例を用いて解説する。

計算シミュレーション

| 項目 | 特例適用なし | 取得費加算の特例適用後 |

|---|---|---|

| 売却価格 | 5,000万円 | 5,000万円 |

| 取得費 | 1,500万円 | 1,500万円 + 800万円(相続税) |

| 譲渡費用 | 200万円 | 200万円 |

| 課税対象となる譲渡所得 | 3,300万円 | 2,500万円 |

取得費加算の特例を適用すると、課税対象が800万円減少する。

譲渡所得税(長期譲渡所得の場合20.315%)の軽減額は、以下のとおりだ。

- 3,300万円 × 20.315% = 約670万円(特例なし)

- 2,500万円 × 20.315% = 約508万円(特例適用後)

結果として、約162万円 の節税効果を期待できることがわかる。

特別控除を利用する際の注意点

特別控除を利用する際、いくつか注意しなければならない事項がある。

取得加算の特例に関する手続きで注意すべき点は、以下のとおりだ。

| 手続きの流れ | 内容 | 注意点 |

|---|---|---|

| 1. 相続税の申告 | 相続発生後、10ヶ月以内に相続税を申告・納税する | 取得費加算の特例は相続税を支払っていることが条件 |

| 2. 遺産分割の決定 | 相続人同士で遺産分割協議を行い、分割方法を決定 | 代償分割を選択すると取得費に加算できる相続税額が減少し、特例の効果が小さくなる |

| 3. 不動産の売却準備 | 売却の計画を立て、不動産会社へ査定依頼 | 売却には通常3〜6ヶ月かかるため、余裕をもったスケジュールが必要 |

| 4. 取得費加算の特例の適用期限 | 相続開始の翌日から3年10ヶ月以内に売却する | 期限を超えると適用できなくなるため、早めの売却が必要 |

| 5. 他の特例との比較 | 取得費加算の特例と3,000万円特別控除のどちらを利用するか決定 | 2つの特例は併用不可のため、事前に税額試算を行い、有利な方を選択 |

| 6. 確定申告の手続き | 売却した翌年の確定申告時に取得費加算の特例を申請 | 必要書類を揃えて申告漏れがないよう注 |

取得費加算の特例により数百万円単位で税負担が軽減できるケースもあるため、これらの注意点を押さえた上でぜひ活用しよう。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

特例②相続した居住用不動産(土地)を3年以内に売却した場合の税金控除

本章では、相続した居住用不動産(土地)を3年以内に売却した際に適用される3,000万円特別控除の特例について、以下の観点で詳しく解説する。

- 特例の概要・要件

- 特例を受けるための手続き方法

- 特例を活用した計算方法

- 特例を適用する際の注意点

これらの内容を把握しておくことで、適用対象の場合は譲渡所得税を大幅に削減可能だ。

これらの観点の詳細について、以下で順番に見ていこう。

特例の概要・要件

3,000万円特別控除とは、相続した居住用不動産を売却する際に譲渡所得から最大3,000万円を控除できる特例のことだ。

本特例により、譲渡所得税の対象額が減少し税負担を大幅に軽減できる。

例えば、譲渡所得が3,000万円以内であれば税金はかからない。

ただし、本特例を適用するには、以下の条件をすべて満たす必要がある。

| 条件 | 内容 |

|---|---|

| 被相続人が亡くなる直前まで住んでいた住宅 | 被相続人がその住宅を居住用として使用していたことを示す。 |

| 相続開始時点で空き家である | 同居家族がいた場合は適用不可。 |

| 昭和56年5月31日以前に建築された建物の証明 | 旧耐震基準の建物が対象であることを示す。 |

| 売却する際に耐震基準を満たしている、または解体して更地にしている | 売却する不動産が耐震基準を満たす。旧耐震基準の建物の場合、耐震改修を行うか解体して更地にする必要がある。 |

| 売却価格が1億円以下である | 譲渡所得税の計算に影響を与える要件。 |

| 相続開始の日から3年目の12月31日までに売却する | 取得費加算の3年以内とは異なるため注意。 |

| 相続によって取得した建物またはその敷地である | 相続による取得が必要であり贈与や購入による取得は対象外。 |

| 売却した不動産を事業用・賃貸用として使用していない | 売却前に賃貸に出していた場合、特例の適用不可。 |

| 確定申告時に必要書類を提出する | 確定申告を行い必要な書類の提出を求められる。 |

これらの条件を満たしていない場合、3,000万円特別控除を利用できないため注意してほしい。

特例の要件を満たすかどうかについては、国税庁のチェックシートも参考になる。

特別控除を受けるための手続き方法

3000万円特別控除を適用するための手続きは、次の2ステップだ。

- 必要書類を準備

- 確定申告の手続き

まずは、以下の必要書類について準備しよう。

| 必要書類 | 目的・必要な理由 |

|---|---|

| 譲渡所得の申告書(確定申告書B様式) | 譲渡所得を申告するための基本書類 |

| 売買契約書の写し | 売却価格を確認するために必要 |

| 被相続人の住民票の除票 | 亡くなった方がその住宅に住んでいたことを証明 |

| 耐震基準適合証明書または建物の解体証明書 | 購入時の契約書や領収書など、取得費を証明するために必要 |

| 相続関係を証明する書類 | 戸籍謄本など |

これらの書類を揃えておくと、次のステップへスムーズに進むことが可能だ。

次に、確定申告の手続きを行う。

適用条件を満たしていれば、確定申告により3,000万円特別控除を受けられる。

申告期限は売却した翌年の3月15日までのため、忘れずに申請しよう。

特別控除を活用した税額の計算方法

3,000万円特別控除の特例を活用した税額の計算方法について、以下の計算例を用いて解説する。

計算シミュレーション

| 項目 | 特例適用なし | 3,000万円特別控除適用後 |

|---|---|---|

| 売却価格 | 5,000万円 | 5,000万円 |

| 取得費 | 1,500万円 | 1,500万円 |

| 譲渡費用 | 200万円 | 200万円 |

| 譲渡所得 | 3,300万円 | 3,300万円 − 3,000万円 = 300万円 |

特例を適用すると、課税対象が3,300万円 から300万円に大幅減少することがわかるだろう。

譲渡所得税(長期譲渡所得の場合20.315%)の軽減額は、以下のとおりだ。

- 3,300万円 × 20.315%=約670万円(特例なし)

- 300万円 × 20.315%=約61万円(特例適用後)

結果として約609万円の節税となるため、3,000万円特別控除の適用により大幅な税負担軽減を見込める。

特別控除を利用する際の注意点

3,000万円特別控除の特例に関する注意点は、以下のとおりだ。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 売却期限 | 相続開始から3年目の12月31日までに売却する必要がある | 遺産分割・名義変更・売却活動で時間がかかるため、早めの計画が必要 |

| 他の特例との併用不可 | 住宅ローン控除や買換え特例と同時に利用できない | どの制度が最も節税効果があるか事前にシミュレーションが必要 |

| 適用要件が細かい | 被相続人が住んでいた住宅、売却価格1億円以下など | 耐震基準適合証明書または解体証明書が必要なケースもある |

| 確定申告が必須 | 売却した翌年3月15日までに申告する必要がある | 申告漏れがあると控除が適用されないため、必要書類を事前に準備 |

3,000万円特別控除を適用すると節税効果を見込めるため、これらの注意点を押さえた上で活用しよう。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

すでに相続から3年経過した不動産・土地も売却すべき?

相続して3年以内の不動産には特例が適用できることがわかったものの、すでに相続から3年経過した場合は売却すべきなのか判断できない方も多いだろう。

ここでは、相続から3年経過した不動産・土地の売却に関する以下のポイントについて解説する。

- 相続財産の登記義務

- 空き家の劣化進行

- 固定資産税の負担

これらの内容を押さえることで、活用予定がない不動産は売却を検討すべき理由を明確に理解可能だ。

それぞれのポイントについて、以下で順番に見ていこう。

相続財産の登記義務

相続した不動産は、登記(名義変更)が法的義務となっている。

2024年4月から施行された「相続登記の義務化」により、相続を知った日から3年以内に登記をしなければ10万円以下の過料(罰則)が科される。

よって、すでに3年経過している場合でも早急に対応する必要がある。

名義変更をしないまま放置すると、以下のような深刻な問題が発生するリスクがあるため注意してほしい。

| 問題 | 内容 |

|---|---|

| 権利関係の複雑化 | 時間の経過とともに相続人が増え、全員の同意を得るのが困難 |

| 将来的な売却障害 | 相続人が多数になると売却時の意思決定プロセスが複雑 |

| 相続トラブルの増加 | 相続人同士の連絡が取れなくなり意見が対立するケースが多発 |

仮に相続登記を何十年も放置して当初の相続人よりさらなる相続が発生すると、売却合意を得るのに数年以上かかる。

活用予定がない不動産は売却を進めることで、権利関係などが複雑化する前に資産を現金化可能だ。

空き家の劣化進行

相続した家を空き家のまま放置すると、劣化が急速に進む可能性がある。

特に日本の気候では、湿気やシロアリ被害により数年で修繕が必要だ。

また、以下のようなリスクも考えられるため、注意してほしい。

| 問題 | 内容 |

|---|---|

| 倒壊の危険 | 老朽化が進み強風や地震で倒れる可能性 |

| 不法侵入•放火 | 空き家は犯罪リスクが伴う |

| 周囲の景観を損ねる | 雑草やゴミの放置で近隣トラブルの原因に |

余分な管理費や不要なトラブルを避けるにあたり、活用予定がない不動産は早めの売却を検討しよう。

固定資産税の負担

一般的に、家の固定資産税の平均額は15万円程度が相場だ。

たとえ住んでいなくても不動産を所有している限り固定資産税が発生するため、経済的な負担が続く。

また、仮に一定の基準を満たさない「特定空き家」に指定されると固定資産税の軽減措置が適用されなくなり、負担が6倍になるリスクがある。

こうした税負担を考えると、活用予定がない不動産はできるだけ早く売却を決断するのがおすすめだ。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

一括査定して相続した不動産・土地を3年以内に売却しよう!

相続した不動産・土地を売却する際、いくらで売れるのかは誰もが気になるところだ。

不動産の査定額は不動産会社ごとに異なるため、1社だけの査定では相場より安く売却してしまう可能性がある。

本章では、不動産を効率的に売却するために有効な一括査定サイトについて以下の観点で解説する。

- 相続した不動産を高く売るポイント

- 不動産一括査定サイトを活用するメリット

- おすすめの不動産一括査定サイト3選

これらのポイントを押さえれば、相続した不動産を有利に売却する方法を明確化できるだろう。

それぞれの観点について、以下で順番に見ていこう。

相続した不動産を高く売るポイント

相続した不動産をできるだけ高く売るためのポイントは、次の3つだ。

- 複数社に査定を依頼して市場価格を把握する

- 売却のタイミングを見極める

- 物件の魅力を最大限アピールする

不動産の価格は立地・築年数・周辺環境などで大きく変動するため、相場を正確に把握せずに売却すると本来の価値より低く手放してしまうリスクがある。

よって、複数社に査定の依頼をして、適切な市場価格を把握するのが重要だ。

また、不動産市場は金利動向や経済情勢に左右されるため、需要が高まる春先や低金利時期などを見極めて売却するのが有効といえる。

物件の魅力を不動産会社にアピールするのも効果的なため、これらのポイントをぜひ押さえておこう。

不動産一括査定サイトを活用するメリット

複数の不動産会社の査定を依頼する際、不動産一括査定サイトの活用をおすすめする。

不動産一括査定サイトのメリットは、以下のとおりだ。

- 複数の不動産会社の査定を同時にできる

- 無料かつ最短60秒で査定依頼が完了する

- 全国対応のサイトが多く地方の物件にも対応

無料で活用できる優良サービスのため、ぜひ積極的に活用しよう。

おすすめの不動産一括査定サイト3選

数多くの不動産一括査定サイトの中でも、おすすめで実績のあるサイトは次の3つだ。

- リビンマッチ

- HOME4U

- イエウール

それぞれのサイトの詳細について、以下で順番に解説する。

リビンマッチ|不動産加盟数国内最大級

リビンマッチは、加盟社数2,100社以上を誇る国内最大級の不動産一括査定サイトだ。

運営元は東証グロース市場に上場している企業で、約20年の運営実績を持つ老舗サイトとして高い信頼性を誇る。

株式会社マーケティングアンドアソシェイツの調査では、「不動産査定サイト認知度」「使ってみたい不動産査定サイト」でNo.1を獲得しているのも魅力だ。

- 売却・買取・賃貸・リースバックなど多様なサービス

- 全国対応で地方の地場に強い業者も多数登録

- マンション、戸建て、投資用物件(一棟アパートなど)にも対応

リビンマッチは信頼性と利便性を備えた総合力の高い不動産一括査定サイトとして、不動産売却を考えている方におすすめだ。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

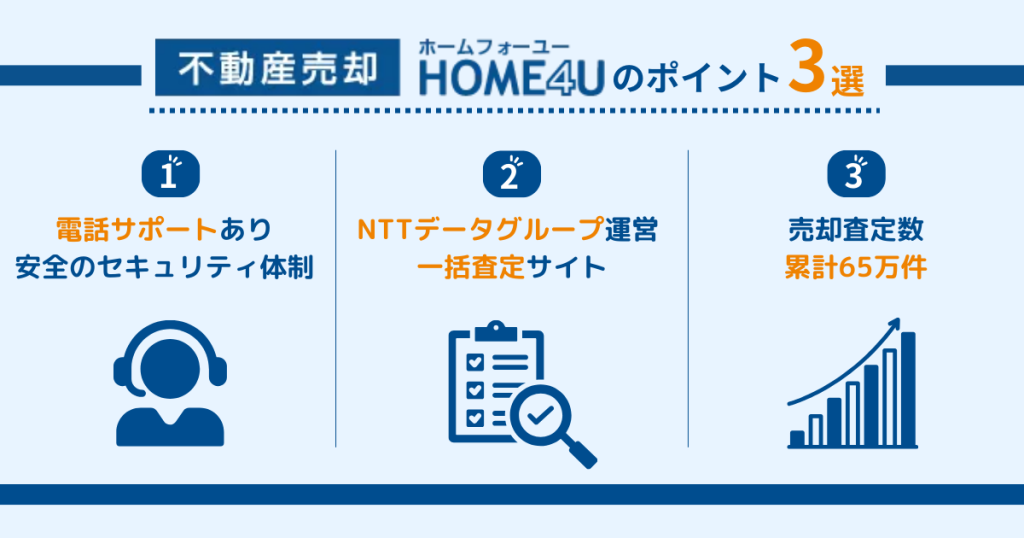

HOME4U|売却査定数65万件の実績

HOME4Uは提携社数2,500社を誇る一括査定サイトで、NTTデータグループが運営し23年以上の実績がある。

- 売却査定数65万件の実績

- 最大6社に一括で査定依頼が可能

- 簡単1分で入力完了

豊富な査定実績と複数社への一括依頼ができる便利さや、物件情報もボタン選択で簡単入力できるのが魅力といえる。

信頼性が高く使いやすい一括査定サイトをお探しなら、HOME4Uがおすすめだ。

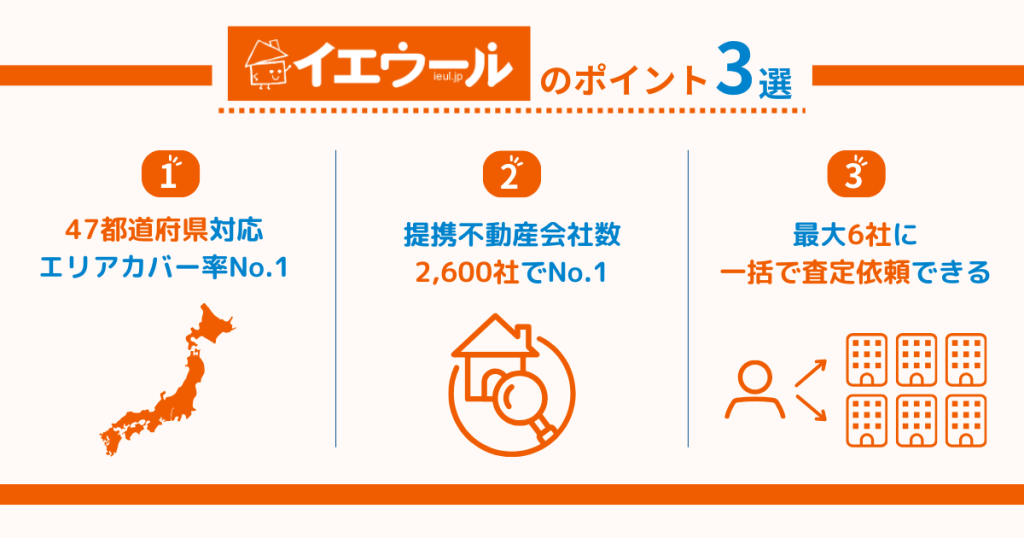

イエウール|利用者数は月間3.3万人を突破

イエウールは、提携不動産会社数2,600社以上を誇る一括査定サイトだ。

- 利用者数は月間3.3万人を突破

- 47都道府県に対応

- 査定依頼が選択式で使いやすい

利用者数が多く使いやすい一括査定サイトを探している場合、イエウールの利用を検討しよう。

相続した土地は特例を活用して3年以内に売却するのがおすすめ!

本記事では、相続した不動産・土地を3年以内に売却するべき理由や特例などについて解説した。

結論として、相続した不動産・土地は3年以内に売却することで、税金控除の特例を適用できる可能性がある。

一方、3年を過ぎても不動産の利用予定がない場合、維持費や固定資産税がかかるため早めの売却がおすすめだ。

不動産を適正価格で売るためには、不動産一括査定サイトの活用が有効といえる。

複数の不動産会社にまとめて査定依頼ができるため、適切な相場を把握しやすいのがメリットだ。

不動産一括査定サイトは無料で利用できるため、ぜひ有効活用しよう。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

相続した不動産に関するよくある質問

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より