- ペアローンを組む夫婦が離婚するときの問題点が知りたい

- 離婚後にペアローンを継続する際のリスクが知りたい

- 離婚したときにペアローンで購入した自宅はどうすべきか知りたい

ペアローンとは、夫婦が別々にお金を借り、1つの住宅の購入代金を返済する手段だ。

誰しも夫婦で住宅を購入する際に、将来離婚すると考えてペアローンを組まないだろう。だがペアローンは、離婚の際に思わぬ足枷になるかもしれない。

この記事では、ペアローンを組んだ夫婦が離婚する際の、トラブルやリスクについて解説する。

離婚におけるペアローンの懸念事項だけでなく、問題が発生した時の対処法も説明するため、ペアローンを組んだ住宅の離婚時における取り扱い方法を知りたい方は、ぜひ参考にしてほしい。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

ペアローンについておさらい

まず最初に、ペアローンについての説明だ。

ペアローンとはどのような借入方法なのかだけでなく、メリットやデメリットとして考えられる点も紹介する。ペアローンは知っているという方も、おさらいとして読んでいただきたい。

ペアローンとは自宅購入時にペアを組んでローンを組む手段

ペアローンとは、1つの住宅を購入する際に、2人が1組のペアになって、ローンを組む借入手段だ。ペアを組む相手は、夫婦や親子が考えられる。

銀行によっては、事実婚や同性のパートナーでもペアローンを組むことが可能だ。

今回は夫婦でのペアローンについて見てみよう。

自宅の購入は、ローンを組んでその代金を支払っていく場合が多いと考えられる。ペアローンは、ローンを組む際に夫婦が別々にローン契約をし、それぞれの連帯保証人となる返済方法だ。

不動産の名義は夫婦2人のものとなる。もし片方のローンの支払いが難しい状況に陥ったとき、もう一方がその支払いを肩代わりしなければならない。

夫婦で1つの物件に対する責任を負うといえよう。

ペアローンで考えられるメリットとデメリットとは?

ペアローンが分かったところで、考えられるメリットとデメリットについて説明する。

考えられる3つのメリット

まずはメリットを見てみよう。

各自の収入でローンが組めるため購入物件の選択肢が広がる

夫婦それぞれの収入に対して、借入が可能だ。1人に対する融資額では購入できなかった物件が、2人の借入合算額で手の届く存在に変わる。

広い土地や家、駅に近い、マンションの高層階など、ワンランクアップした物件へと購入の範囲が広がるといえよう。

住宅ローンの控除

住宅ローンの控除も、それぞれが利用できる。単独でローンを借りるより節税につながるといえよう。

省エネ基準住宅(借入限度額:3,000万円)の住宅ローンで比較する。

借入額は以下とする。控除率は0.7%だ。

- 単独ローン

- 夫のみ4,000万円

- ペアローン

- 夫2,000万円 妻2,000万円

| ローン | 借入額 | 控除対象額 | 年間控除額 | 控除期間13年 | 計 | |

|---|---|---|---|---|---|---|

| 単独 | 夫 | 4,000万円 | 3,000万円 | 21万円 | 273万円 | 273万円 |

| ペア | 夫 | 2,000万円 | 2,000万円 | 14万円 | 182万円 | 364万円 |

| 妻 | 2,000万円 | 2,000万円 | 14万円 | 182万円 | ||

上記より、ペアローンは91万円の節税になりメリットは大きいといえよう。

金利が選べる

借入が別々のため、金利のタイプがそれぞれ選べる点もメリットではないか。もちろん夫婦で同じ金利型を選んでもよい。

だが、一方を変動金利型、他方を固定金利型にすると安定性が確保できる。固定金利でリスクを減らし、変動金利の上昇に対応できるからだ。

主な3つのデメリット

次はデメリットだ。

連帯責任がある

もし一方が支払いできなくなってしまった場合、他方が債務を請け負わなければならない。

仕事を変えて収入が減ることもあるだろう。病気になってしまったり仕事を辞めて収入がなくなってしまったりする場合も、考えられる。

このようなとき、1人の収入では返済が滞る可能性も否定できない。

連帯責任があることを考え、借入金額は無理のない範囲で設定してほしい。

団体信用生命保険はそれぞれ加入

単独借入時は、もし借入者が亡くなった場合、団体信用生命保険から保険金が払われることで、住宅ローンが無くなる。

ペアローンは、夫婦それぞれの加入だ。もし夫が亡くなった場合、夫のローンは0円となるが、妻の支払いが免除されるわけではない。

妻は、ローンの支払いを続けなければならず、不安を感じる要素といえよう。

諸経費は2倍

それぞれがローンを組むため、必要となる経費も2倍だ。

住宅ローンの契約に必要な手数料は以下が挙げられる。

- 事務手数料

- 団体信用生命保険料

- ローン保証料

- 印紙税

- 登記関連費用 など

ローンが2つなら諸経費も余計にかかると、覚えておいていただきたい。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

ペアローンを組む夫婦が離婚するときの問題点

ペアローンの理解が深まったところで、ここでは、ペアローンを組んでいる夫婦が離婚する際の問題点について述べる。

離婚による財産分与に関するトラブル

結婚してから夫婦で作った財産は、離婚により分けることになる。いわゆる財産分与だ。この財産分与には、当然、ペアローンで購入した自宅も含まれる。

一般的に財産分与では、夫婦が同等に財産を分け合う。自宅の場合、売却してその代金を2分の1にし、分配する方法が考えられる。

自宅を売らず、そのまま住み続けたいと望むケースもあるだろう。どちらか一方が出て行く選択をすれば問題はない。

だが、ペアローンの名義は夫婦共にあるため、双方が居住を主張する可能性もある。

ペアローンは、離婚による揉め事に加え、財産分与に関しても争いをもたらす可能性があるローンかもしれない。

金融機関は原則的に住宅ローンの名義変更に対応していない

住宅ローンの名義変更には、金融機関は原則対応していない。

住宅ローンは、ローン借入者を審査して融資が行われる商品だ。

融資を受ける際には、年収、職業、ほかの金融機関からの借入状況などを総合的に判断し、金融機関がローンの是非を決定をしている。

ローンの名義変更とは、別の人物が、すでに契約しているローンを支払うことといえよう。だがこの人物は、名義変更を希望するローンの審査を受けていない。

上記の理由から、住宅ローンの名義変更はできないと分かるのではないか。

離婚後も住宅ローンは続く

住宅ローンは、離婚したからと言って無くなるわけではない。あくまでも、その人物に対して設定されたローンだからだ。支払いは継続する。

ペアローンは、ペアを組んだ者同士が互いに連帯保証人となっている。

婚姻中、家族でいるときは気にならなかった保証人という立場は、離婚した瞬間に、煩わしく感じられるかもしれない。

ペアローンは、ローンが続く限り、離婚後も関わりを持たなければならない問題を含んでいるといえる。

自宅を売却するときは双方の同意が必要

ペアローンを組んだ自宅は、双方が同意しなければ売却できない。それは、名義が共有されているからだ。

一方が売りたいと考えても、他方の承諾を得てからとなる。勝手には売れないことを、覚えておいていただきたい。

ペアローンを組んだ夫婦が離婚する際の懸案事項は以上だ。

ペアローンでの不動産購入は、離婚による問題となるポイントを充分把握し、吟味していただきたい。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

離婚後もペアローンを続ける場合のリスク

離婚によるペアローンの問題点が浮き彫りになったが、継続した際のリスクはどうなるのだろうか。

ここでは、離婚後に考えられるペアローンのリスクを説明する。

離婚後も不動産に対する維持費は継続される

不動産所有者には、毎年税金が課される。

土地や家にかかる税金は、固定資産税と都市計画税だ。たとえ住んでいなくても、不動産を持っている限り払い続けなければならない。

税金の支払いは、名義人の中の代表者に送られるが、共有名義者全員で負担する必要がある。

所有している自宅に実際に居住している場合は、税金を納めることは当然と考え、気にならない方もいるだろう。

だが、住んでいない方は、納付を負担に感じるかもしれない。徐々に支払いを怠る可能性もある。

最終的に居住者がすべての税金を支払わねばならず、重荷になってしまうのではないか。

離婚してもペアローンを続けて不動産を所有するには、毎年維持費がかかると覚えておいていただきたい。

売却が難しく時間がかかることもある

売却の際は、共有名義人すべての同意が必要であることはすでに述べた。

離婚後、一方が自宅にそのまま住み続けたのち、売却を考えることもあるだろう。その際は、離婚した相手に連絡を取り、承諾を得なければならない。

離婚相手に連絡を取りたくない方もいるだろう。また、音信不通も予想される。

連絡が取れないことで売却に時間がかかり、思っていた価格で不動産が売れなくなってしまうかもしれない。

ペアローンの継続は、不動産の売却に悪影響を与えるといえよう。

ペアローン利用者が居住していないと契約違反にあたる

ペアローンは、ローンを組んだ契約者がその不動産に住んでいることが前提である。ペアローンは夫婦それぞれでローンを組むため、両者とも自宅に居住していなければならない。

そのため、一方だけが住み、他方が出て行ってしまった場合は、契約違反となってしまう。住宅ローンを遅れなく返済していたとしても、ルールを守っていないと見なされる。

もちろん、夫婦どちらも住んでおらず、他人に貸していた場合も契約違反だ。場合によっては、ローンをすべて返済するよう求められるおそれもある。

ペアローンの契約違反にあたる項目は、覚えておくことが賢明だ。

支払いの滞納は差し押さえにつながる

離婚後に、ペアローンで借りたお金の返済ができなくなると、最悪のケースでは、不動産の差し押さえにつながる。

ペアローンは、夫と妻がそれぞれローンを組み、支払いを分担する仕組みだ。さらに、それぞれがお互いの連帯保証人となっている。

離婚後に妻が滞りなくローンを返済していても、もし、夫が滞納を続けた場合を考えてみよう。

まずは夫に督促が届く。それでも応じない場合、離婚した妻宛に督促が来ることになる。2人分の支払いができれば特に問題はない。

だが、1人分は充分支払えても、2人分は厳しくそのまま見過ごしていたら、差し押さえにつながるかもしれない。

差し押さえられた不動産は、競売にかけられることも考えられる。せっかく得た自宅を、失うことになりかねない。

支払いの滞納は、離婚後のペアローンにおいて多大なリスクとなり得る。

相続が複雑になり争いとなることも考えられる

離婚後もペアローンを組んだ不動産を共有名義のままにしておくと、将来、その不動産の相続に関する争いが起こるかもしれない。

離婚後に、それぞれが再婚していることはもちろん考えられる。さらに子どもを持つこともあるだろう。

相続に関する問題は、共有名義者のどちらか一方が亡くなった際に起こるといえる。亡くなった方の共有分は、その配偶者や子どもといった相続人の持分だ。

もし、自分が住んでいる不動産が共有名義のままであり、亡くなった元配偶者の相続人が持分の権利を主張してきた場合、その対応に苦慮する可能性がある。思わぬ出費も予想されよう。

ペアローンを離婚後も継続するリスクは、大きいと考えられる。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

ペアローンを組んで購入した自宅は離婚後どうすべきか

ペアローンで購入した自宅は、離婚後どのように扱うべきなのか悩む方もいるだろう。ここでは、対応方法を説明しよう。

共有名義とペアローンを解消し一本化して対応

ローンの名義変更はできない。だが、ペアローンを解消し、ローンを1つにすることは可能だ。これは、免責的債務引受と呼ばれる。

債務の状態そのままで、その債務を引き受ける人に渡す手段だ。この方法により、ペアローンの一方をもう片方が引き受けることで、ペアローンが解消できる。

名義も共有から1人の名義に変更可能だ。だが、金融機関がOKを出さなければできない。

夫が2,000万円、妻が1,500万円でペアローンを組んでいたとしよう。離婚までの残債が合計3,000万円となっていた場合、この3,000万円の金額が支払える能力があるかどうかがポイントだ。

夫のローンを妻が引き受けるとした場合、妻は合計3,000万円の金額を借りることになる。

離婚までに妻の年収が上がっている、ペアローン借入時に年収に余裕を持った借入金額であったなど、3,000万円の借入に対する返済が問題ないと判断されれば、ローンが組める。

だが、返済能力があるとは認められない場合、ペアローンの一本化はできない。

ペアローンの一本化ができない場合は、住宅ローンの借り換えを考えてもよいだろう。

現在ペアローンを組んでいる金融機関とは別の金融機関で住宅ローンを組み、ペアローンを返済する方法だ。

新たな住宅ローンを組むことになるため、当然審査は行われる。実はこの審査、免責的債務引受の審査よりも厳しくないようだ。

必ずしも審査に通るとは限らないが、挑戦してみる価値はあるといえよう。

借り換えにより、共有名義とペアローンを解消できると分かった。

不動産の売却によるローンの清算

ペアローンの解消ができなかった場合、不動産を売却することで清算する方法もある。この方法は、夫婦がお互いに納得し、合意した上で行わなければならない。

ローンの清算は、アンダーローンとオーバーローンの2種があるため、順に解説する。

売却でお金が残るアンダーローン

アンダーローンは、ローン残高より不動産を売った金額が高く、お金が手元に残る場合を指す。

住んでいる住宅の価値が上がり、ペアローンを組んで購入したときよりも高く売却できれば、それぞれのローンの返済が可能だ。

支払い後に残ったお金は、2人で相談し、分ければよい。理想的ではないか。

引っ越し費用に使ってもよい。残額が大きい場合、新たな住居の購入につながる可能性もある。

アンダーローンは、離婚する夫婦がペアローンを組んでいた際に、申し分のない自宅の処分方法といえよう。

ローンが完済できないオーバーローン

オーバーローンとは、不動産の売却額では住宅ローンが完済できない状態を指す。

自宅の購入でペアローンを組み、4,000万円のローンが残っているとしよう。売却額が3,500万円のとき、完済するには500万円足りない。

手持ち資金で不足分の500万円を準備できれば、ローンの完済ができる。もし用意できない場合、売却は難しい。売却には抵当権の抹消が必要であり、抵当権は住宅ローンの完済により外れるからだ。

オーバーローンの場合に自宅を売却する方法として、任意売却が考えられる。任意売却とは、ローンが返せないときに、ローンを組んでいる金融機関に相談して不動産を売却する手段だ。

ペアローンの任意売却には以下の注意点がある。

- ペアローンを滞納している

- 売却価格は自分で決められない

- 競売が同時に進む可能性がある

- 残った債務の支払いが必要

- ペアローンを組んでいるお互いの同意が必要 など

競売とは、ローンの支払いが滞ったときに、金融機関などの債権者が裁判所に申し立てをして、借入金を回収する方法だ。

競売は、任意売却より不動産の価格が低下する可能性がある。また強制執行や競売サイトへの掲載など、プライバシーが守られず、デメリットは大きいといえよう。

ペアローンで購入した物件がオーバーローンになる場合は、早急に金融機関に相談して対策を検討してほしい。

自宅は、必ずしも将来的に売却することを考えて購入するわけではない。

だが、物件の価値が上がるかどうかを考えて探す方法も、リスク軽減につながるといえよう。頭の片隅に留めておいていただけると幸いだ。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

離婚でペアローンの自宅を手放すなら?一括査定を活用しよう

ペアローンを組んだ自宅の売却は、オーバーローンを避けるべきだと分かった。では、アンダーローンにするにはどのような方法を取ればよいのだろう。

それは、できるだけ不動産を高額で売ることだ。

ここでは、ペアローンを組んだ自宅を高値で売却するコツを紹介する。

売却時に心得ておきたい3つのポイント

まずは、ペアローンで購入した自宅を、なるべく高額で売るためのポイントを3つ説明しよう。

必要書類は不備なく用意

売却の際に必要な書類は、不備なく用意しておきたい。

不動産を売る際には、多くの書類が必要となる。登記簿謄本や売買契約書、土地の測量図や物件の図面、そのほかにも用意すべき書類は多い。

書類の提出を求められたときにすでに用意してあれば、スムーズな売却手続きにつながるだろう。

物件の購入時に渡された書類などは、あらかじめ1ヶ所にまとめておくことをおすすめする。

複数の不動産会社を利用して売却価格を比較

売却価格を知るには、不動産会社で査定を受けるとよい。

査定において重要な点は、複数の不動産会社を利用することだ。

不動産会社は、賃貸物件に強い会社、土地の売買に長けている会社、戸建てを多く扱っている会社、マンション販売に自信を持っている会社など、会社によって得意分野がある。

もし売却が不得意な会社に査定を依頼してしまったら、適正な売却価格にならず、損をする可能性も否定できない。

できるだけ高額で売るためにも、複数の不動産会社を利用し、売却価格を比較することがおすすめだ。

最終的に、その中から信頼できる不動産会社を選び、売却を進めていくとよいだろう。

内覧時は好印象になるよう準備をする

売却において、内覧時に好印象を与えることも大切である。

室内がきれいに整理されている、トイレやお風呂場に汚れがない、庭の手入れが行き届いているなど、購入希望者によいイメージが与えられれば、早期の売却につながるのではないか。

目立った汚れがあると、売却価格の値下げを要求される可能性もある。

内覧も、高額売却を叶えるための重要ポイントとして、押さえておいていただきたい。

ペアローンを組んだ自宅の売却には不動産一括サイトの活用がおすすめ

査定には、複数の不動産会社を利用するとよいと説明した。だが、自分で不動産会社を探し、それぞれに依頼するのは面倒だと考える方もいるだろう。

このようなとき、不動産一括サイトの活用をおすすめしたい。

不動産一括サイトとは、売却を考えている不動産の情報を入力すれば、適した不動産会社を数社選択し、査定をしてくれるサイトだ。

わざわざ不動産会社に出かける必要はなく、家にいながら適正な価格が分かる。忙しい方でも無理なく利用が可能だ。

ペアローンを組んだ自宅は、不動産一括サイトの活用で、スムーズな売却につながるのではないか。

3つのおすすめ不動産一括サイト

では、おすすめできる不動産一括サイトを3つ紹介しよう。

リビンマッチ:最短45秒で査定の依頼が可能

リビンマッチは、4項目を入力するだけで、1度に最大6社査定できる。その時間は最短でわずか45秒だ。

加盟会社は2,100社を超え、日本全国の不動産会社が査定に対応している。不動産会社の加盟店契約には厳しい審査が課され、厳選された会社のみしか加盟できない。

個人情報の保護にも目を向け、プライバシーマークも取得している。

20年の歴史を誇る、安心して利用できる不動産一括サイトだ。

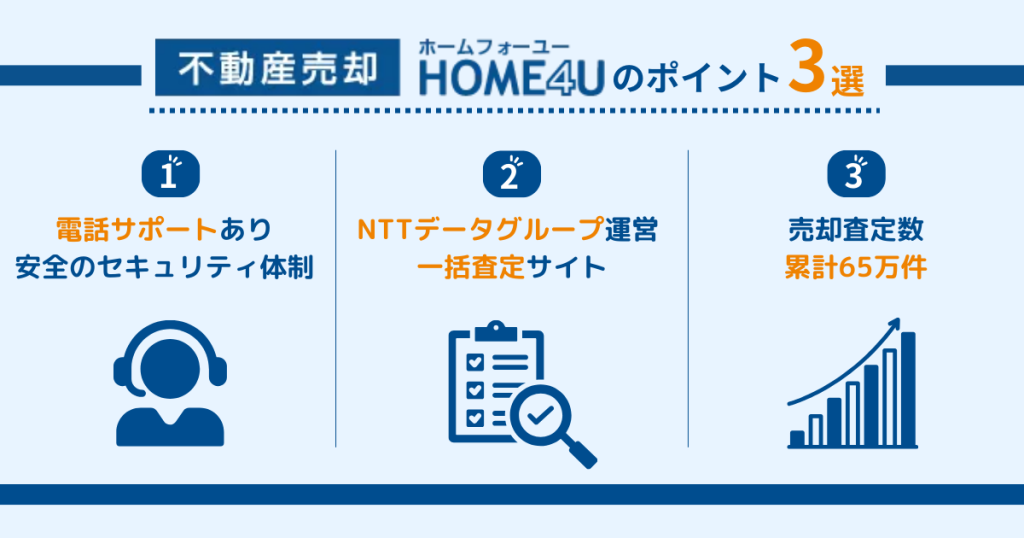

HOME4U:実績豊富

HOME4Uは、実績豊富な不動産一括サイトだ。

登録している不動産会社は2,500社で、実績のある会社のみとなる。査定できる会社も最大6社で、幅広い物件に対応している。

セキュリティシステムにも目を配り、安心して利用できる不動産一括サイトといえよう。

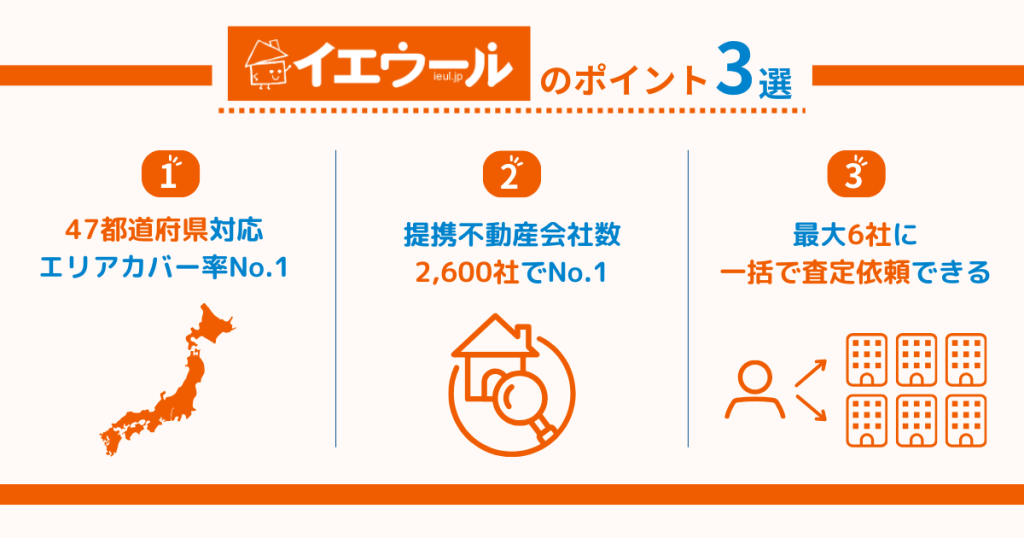

イエウール:エリアカバー率が高い

イエウールは、47都道府県のエリアをカバーしている。提携不動産会社も2,600社以上と多い。

ほかの2社と同じく、最大6社の不動産会社での査定が可能だ。

苦情の多い会社は契約解除するため、対応に問題のない不動産会社に相談できるだろう。

査定はどのサイトも無料のため、手軽に利用できる。各サイトを見比べて、高額売却に繋げていただきたい。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より

離婚によるペアローンの問題は不動産一括サイトで解決

ペアローンを組んだ不動産は、離婚後もローンが継続するだけでなく、売却にもそれぞれの同意が必要となる。問題は多いといえよう。

離婚の際におすすめの手段は、ローンの一本化もしくは売却といえる。

売却の場合、買取額がローン残額を上回れば問題はない。だがオーバーローンとなったとき、不動産が売れない可能性もある。

ペアローンの問題解決には、不動産一括サイトを活用してほしい。

売却したい不動産を数社が査定してくれるサイトだ。家にいながら利用でき、わざわざ不動産会社に出向かずとも、自宅の適正価格を把握できる。

離婚によるペアローンに悩んでいる方だけでなく、不動産の売却を考えている方も、ぜひ不動産一括サイトを利用していただきたい。最適な売却方法を見つける手助けになるはずだ。

\5年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」より